アンバサダー

管理組合の保険~講演会(2/28)のご案内

BORDER5アンバサダー、マンション管理士“はるぶー”こと應田です。

2/28(金曜)19:00から月島駅直近で管理組合の保険に関する講演会を開催します。現在参加は既に40名ほどですが当日朝まで以下のグーグルフォームで参加の申し込みをお受けします。

参加の申し込みはこちら

講演会『手軽に誰でもできる! マンション管理組合向け保険の見直し術』 ~保険料爆上げで管理費アップ?!マンション管理組合で出来る対策、教えます~

今回のコラムでは。保険設定の商大などは専門のコンサルタントの方にお任せして、理事会の立場でみた”管理組合の保険”の現状や対処方針など講演の冒頭の部分をご紹介します。

【“組合の保険”講演会の概要】

日時: 2/28(金曜)19:00-20:20 (会場は21時撤収まで利用

場所: 月島区民館(月島駅9番出口すぐ)

講演:

19:00-19:20 應田治彦 (診断マンション管理士)

「手軽?誰にもできる?理事会の共用部保険見直し」

19:20-19:50 金井英憲 (マンション保険コンサルタント)

「マンション総合保険に関する基本的な考え方」

19:50-20:20 佐藤裕将 (日新火災海上)

「マンション管理組合様向け商品のご案内

及び事故例と対応する保険種類について」

20:20-20:50 名刺交換+講師への個別質問タイム

【講演会に関して】

1/ 参加は無料です。会場の収容人数には余裕があり。知人などお誘いあわせの上でご参加頂いて構いませんが、資料の準備のため必ず事前登録をお願いします。

2/ 講演会の講演資料は”持ち帰りOKなもの”を印刷し保険のパンフレット等とともに、会場での手渡しとなります。資料の後日提供や、録音・録画や配信等は行いません。

3/ 保険相談は個別性が強いため、講演そのものに質疑応答の時間は確保しません。講演内容について質問や、詳細を訊きたいことがある場合、講師との個別質問タイムを30分そのまま会場で確保しますので直接講師に訊いてください。

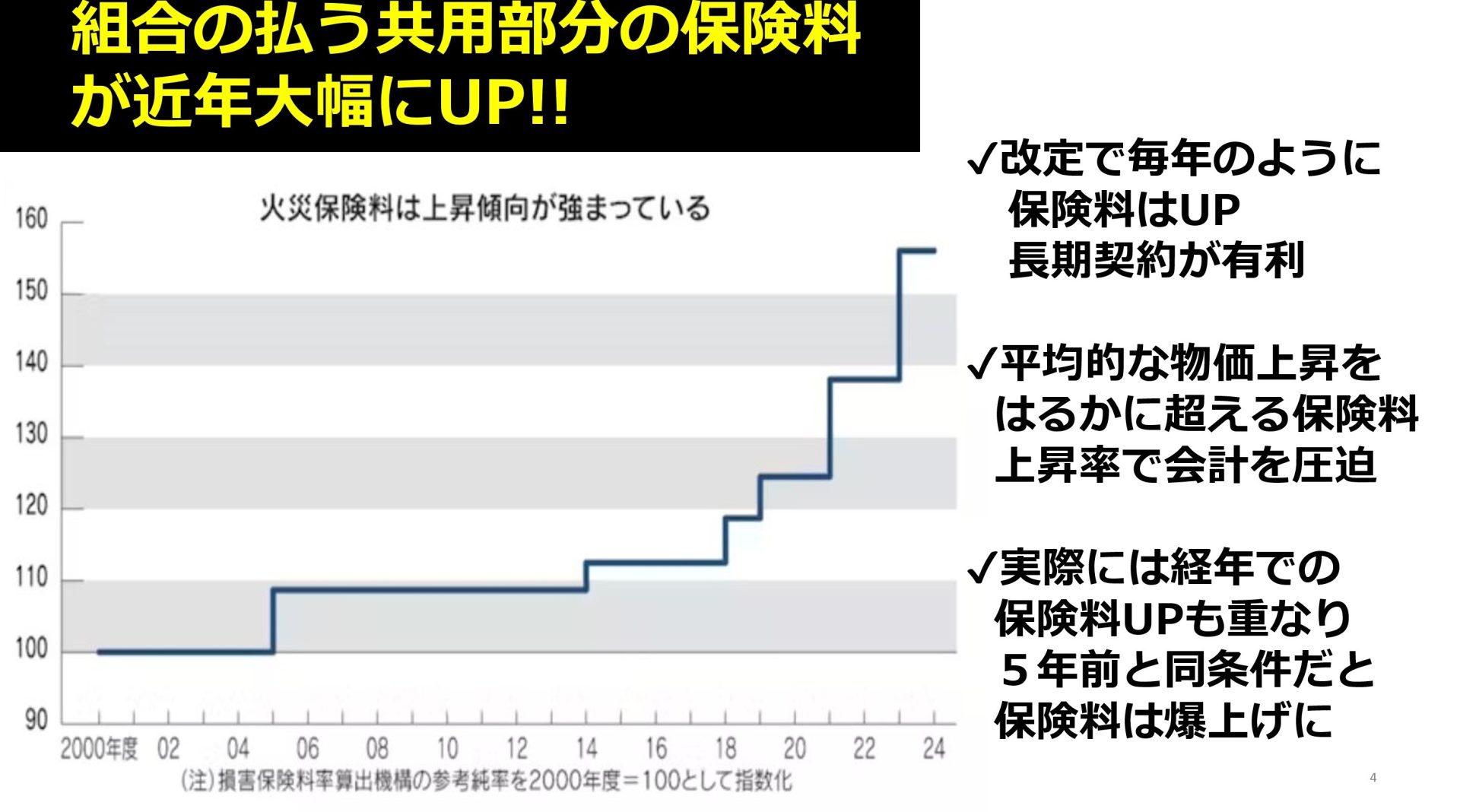

【組合の保険料の急騰】

管理組合が、工事や日常的な管理のために支払う支出は、どれも最近のインフレのために激しく高騰していますが、共用部分の保険料は近年毎年のように大きく改定されていて、管理費会計を圧迫しています。

多くの管理組合は5年で保険の契約をしていますが、5年間の保険料の上昇に加えて、自分のマンションの経年が5年進むこともあって、今の保険とまったく同条件で更新すると次の6年の保険料は2倍以上になることも珍しくありません。

【保険料負担の「2極化」と理事会の対応策】

管理組合の加入する共用部保険の支払いは、お隣同士のマンションで1桁違うといったことも珍しくなくなりました。1戸あたりの月額の保険料負担に直すと、安いマンションでは月300円程度から、高いマンションでは2000円超など、時には管理費会計の支出の1割近くを占める場合もあるなど、組合によってその負担の重さは大きく異なります。

これは組合の保険も自動車の保険同様に、”保険金支払いの多そうな”マンションかどうかで保険料を変えるリスク細分化の流れが進んだためです。

経年によって急激に保険料が上がるだけでなく、同じ築年でも、今は損保全社が、過去2年間の保険金支払いの戸数比率(事故率)もみていて、保険会社によっては、過去の保険金支払いのない組合と、何度も保険金支払いをしてきた組合の間で何倍もの保険料の差がでる場合があります。

管理組合としては、自営策としては、自らの保険の利用頻度を下げるしかありません。壁に小さな穴をあけられたとか、ガラスの熱割れ、漏水の調査や、個人賠償責任保険の気軽な起用などで少額の保険金申請を繰り返していると、事故率が上がったことで、次の保険改定では、受け取った保険金を超えて次の保険料があがる場合があります。

組合としては”事故回数”の少ない優良マンションを目ざす必要があり、目指すべき保険金申請の回数の目途は100戸あたり2年で1-2件(1-2%の事故率)までとなります。

管理組合のとることのできる”自営策”については、主に私應田の講演の中で触れます。

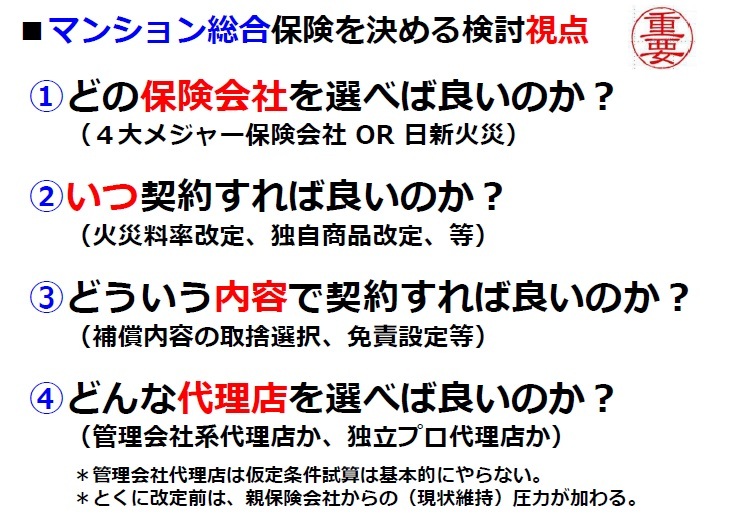

【保険の改定時の代理店側で可能な工夫】

組合としてはマンションが経年していくことは防げませんが、経年が進んでいても良好な管理状態であれば低廉な保険料で契約できる保険があるなど、保険の改定時には組合は保険の詳細な設定を検討しなければなりません。

具体的な保険会社・契約時期/補償内容や免責設定などの契約のコツ・保険の代理店の選定方法などについては、保険コンサルタントの金井様の講演でとりあげるとともに、最近経年は進んでいるが、管理状態が良好なマンションを中心に契約数を伸ばしている日新火災海上保険による商品紹介もあります。

管理組合の保険の設定はとても複雑な上に、保険の代理店の側では、手数料等の収入が基本は保険料に比例することから、そのマンションに合わせた保険金額や、具体的な補償内容をきめ細かく提案する動機付けが弱いです。

管理組合目線で、保険設定について説明してくれる方は少ないのですが、今回そのような講演者をお呼びしていて、その講演が楽しみです。

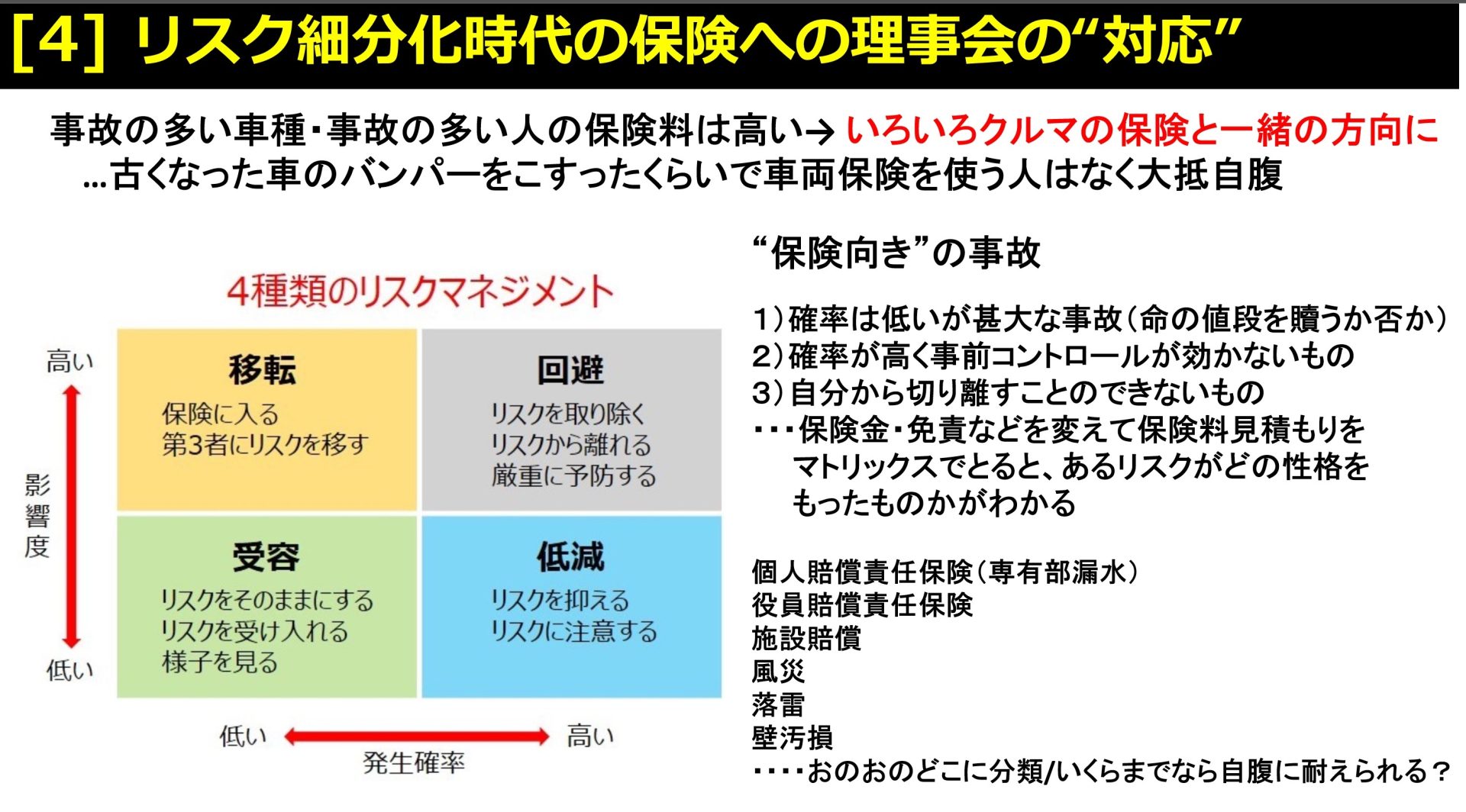

【リスクマネジメントの観点から】

マンションの保険は火災・水災・落雷などで使われる例は1%未満程度と非常に少なく、実際に保険が利用されるのは圧倒的に、漏水などの原因調査・個人賠償責任保険・風采(台風などの被害)です。

よくあるリスクマネジメントでの、”発生確率”×”影響度”での4分類で見ると、近年保険料ね上げとなっているリスクは”頻繁に起こる”が”高額ではない”ものに圧倒的に偏っているわけです。

保険講演会に届いている質問では、各種特約の補償をつけるかどうか、保険金額をどう考えるかというものがとても多かったです。

もともと保険は”確率は高いとはいえないが起こるととても困る”ものに対してつけるのが本筋でしょう。

毎年台車で穴をあけられる(壁汚損)事故があるような大型マンションで、10-20万円といった少額の保険金申請が年に何度も発生しているなら、それを都度保険金申請で修理しているとしたら、保険会社も保険代理店に経費がかかって、まわりまわって保険料に上乗せされて組合の負担に跳ね返ってきます。ある事故で少額の支払いが毎年のようにあるなら、それを保険でカバーすべきか、自腹で修理すべきかから考えるべきでしょう。

特に築年の進んだマンションでの専有部の水漏れ(本来その専有部のオーナーの責任です)か、共用施設のドアに子供がぶつかって凹ませたような案件で”犯人不明”として気安く保険を使うよいった案件で、組合が団体加入している”個人賠償責任”保険を気軽に使ってきた「モラルハザード」が共用部保険の保険料高騰の主因であり、保険会社は免責額を高めに設定してくれる組合には低廉な保険料を提示する等の対策をとってきています。

保険にふさわしいのは

1)確率は低いが甚大な事故(命の値段を贖うか否か)

2)確率が高く事前コントロールの効かないもの

3)自分から切り離すことのできないもの

のいずれかで、一般的な火災保険補償・費用保険特約・賠償補償特約などは、保険金と、免責額(組合の自腹とする金額)の設定を変えていくことで、上の4種のリスクのうちどの性格をもったものなのかがわかります。

例えば私のマンションでは個人賠償責任保険には非加入、一方で保険金1億円での役員責任賠償責任保険に加入していますが、この設定は日本の多くのマンションの傾向とは反対です。リスクマネジメントの立場からみた保険設定についても講演会ではお話できればなと思っています。

BORDER5 資料DLはこちらから